新型コロナウイルスの影響で、住宅ローンの支払いが厳しくなってしまったら。

この度の新型コロナウイルスの影響で、失業したり大幅に収入が減ってしまって住宅ローンの返済にお困りのかたもいらっしゃると思います。この事態がいつ終息するのか全く先が見えない中、不安でいっぱいですよね。特に住宅ローンの返済は、家計に占める割合が大きい為、「いっそのこと家を売却してしまおうか・・・」と悩まれている方もいらっしゃるでしょう。

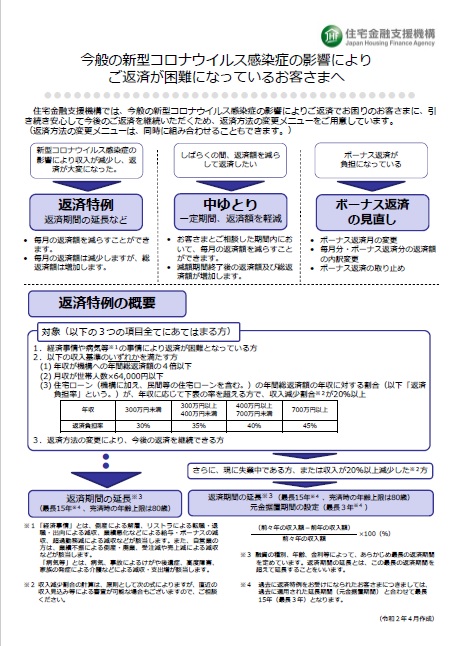

この事態に「フラット35」を提供する住宅金融支援機構から、返済期間を最長15年延長することや、一定期間返済額を軽減する等の返済特例が提示されています。

対象となるのは、倒産による解雇、リストラによる転職・退職・出向による減収、業績悪化などによる給与・ボーナスの減収や、病気で返済が困難になってしまった人などで、年収が機構への年間総返済額の4倍以下等の項目を満たす必要があります。期間を延長したり、一定期間返済額を軽減すると、その分総返済額は増えますが、毎月の支払額を減額することができます。

前述のとおり、特例を利用するには対象要件を満たす必要があり、審査もありますが、滞納が続くなど手遅れになる前に、まずは相談してみて下さい。

また、民間金融機関で住宅ローンを組まれている場合も、各金融機関に相談窓口があると思います。変更メニューは各金融機関によって違うと思いますが、全く取り合ってくれないという金融機関はないと思いますので、早めにご相談に行かれることをお勧めします。

〇それでも住宅ローンの支払いが厳しくなってしまったら・・・?

マイホームを手放すことも考えざるを得ません。売却したお金で住宅ローンが返済できれば良いのですが、住宅ローンが残ってしまう場合は、追い金をしなければなりません。その追い金が用意できない場合はどうすれば良いのでしょうか?住宅ローンを借りるときには、金融機関がその住宅を担保に入れて抵当権を設定します。住宅ローンが滞ったら、金融機関は強制的にその住宅を競売にかけることができます。そうなる前に金融機関の同意が得られるところでローン残高を残したまま抵当権を抹消してもらい、売買を行うことが出来る「任意売却」という方法があります。競売よりも市場価格に近い価格で売却できるなどのメリットはありますが、残った住宅ローンが帳消しになる訳ではないので、残債を分割で支払っていく必要があります。

〇住宅ローン以外の借金もある、でも家は手放したくない!というときは・・・?

「個人民事再生」という方法もあります。住宅等の財産は維持したまま大幅に減額された借金を、原則3年で分割して返済していく方法です。住宅ローンが減額されるわけではありませんが、家を手放さなくてすみます。個人民事再生については、弁護士など法律の専門家に相談する必要があります。まずは無料相談のできる「法テラス」へお問い合わせされてみてはいかがでしょうか?

兎にも角にも手遅れになる前に、早めに金融機関に相談し、場合によっては弁護士さん等のお知恵も借りて、突破口を見出していただきたいと思います。不動産屋の私が言うのも何なのですが、なるべくならばマイホームは手放さない方向で頑張って頂きたいと思います。お恥ずかしい話ですが、私の実家はバブル期に父が事業に失敗し、手放さざるを得なくなりました。その後家族は一家離散・・・今も実家と呼べる場所はありません(泣)マイホームは一度手放して、また再度購入しようと思うと大変ハードルが高くなります。この難局がいつまで続くかはわかりませんが、私でお役に立てれるならば、いつでもご相談下さい。

コロナニマケルナ!!